分析:在大幅加息后全盘风险资产暴跌,为什么油价跌幅不大?

据市场矩阵(MarketMatrix.net)报道,联邦公开市场委员会(FOMC)北京时间周四凌晨宣布加息75个基点,使 其基准联邦基金利率上升至3.00%至3.25%区间。这是连续第3次加息75个基点。

在经济预测中,美联储(Fed)官员们大幅上调了利率预测,峰值利率甚至高于市场预期。同时,大幅下调了经济前景并上调了失业率预测,而基本维持通胀前景不变,暗示降低通胀的代价将是经济放缓和失业率飙升 ,甚至可能引发经济衰退。

随后,美联储主席鲍威尔(Jerome Powell)的讲话如预期没有释放“一丝鸽派气息”,承认可能无法实现软着陆 ,强调货币当局将“坚持下去”直到工作完成。

▉ 政策声明

政策声明称:“最近的指标表明,支出和生产温和增长。近几个月来,就业增长一直强劲,失业率一直保持在低位。通胀率仍然居高不下,反映出与疫情相关的供需失衡,食品和能源价格上涨以及更广泛的价格压力。”

并补充说:“俄乌战争正在造成巨大的民生和经济困难。战争和相关事件可能正在对通胀造成额外的上行压力,并拖累全球经济活动。此外 ,委员会高度关注通胀风险。”

▉ 经济预测

在最新的经济预测的数据调整表明,美联储官员预计,通胀最终将略高于目标水平,代价是失业率上升和经济增长放缓,甚至可能陷入衰退。

大幅下调了今年的经济增长预测。预计2022年增长0.20%,较6月的预测大幅下调了1.50%。并预计2023年到2025年,增长将低于2.00%,较6月的预测均下调了0.20%。

大幅上调了明年的失业率预测。预计2022年底失业率为3.80%,较6月的预测 小幅上调了0.1个百分。预计2023年底将升至4.40%,较6月的预测大幅上调了0.5个百分点。预计2024年底维持在4.40%的水平,而6月的预测为4.10%。

小幅上调了未来3年的通胀预期。预计2022年底通胀率为5.40%,较6月的预测上调了0.20%。预计2023年和2024年底将降至2.80%和2.30%,而6月的预测为2.60%和2.20%。

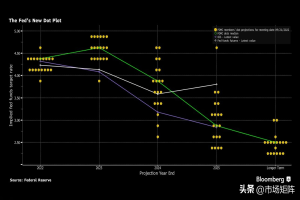

点阵图大幅上移。预计今年年底,利率将达到4.40%。到2023年将达到4.60%,这比市场预期更为鹰派,这意味着11月很可能连续第4次加息75个基点,意味着今年11月和12月两次会议将总共加息115个基点(按照标准加息幅度实际上是125个基点,即75bp+50bp)。

同时,预计2024年利率降至3.90%,2025年降至2.90%。而长期中性利率仍为2.50%。

FOMC的9月点阵图显示:今年年底利率升至4.40% → 峰值利率在2023年(市场预期是3月)达到,为4.60% → 2024年利率降至3.90% → 2025年降至2.90% → 而长期中性利率仍为2.50%。与6月预测相比,今年年底和峰值利率分别上调了1.00%和0.80%,2024年利率上调了0.65% _By Bloomberg

>> 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

比加息75个基点更重要的是,委员会在更新的经济预测中观点的转变。近2/3的委员现在看到明年的利率将达到峰值,甚至高于市场4.50%的定价。我们预计,本轮加息的终端/峰值利率将为5.00%。

无论最终是否能够达到4.60%的终端利率,失业率都将飙升。将利率提高到4.50%将损失约170万个工作岗位,而5.00%的利率将意味着减少200万个工作岗位。

>> Alliance Bernstein的高级美国经济学家埃里克·维诺格拉德表示:

我们在声明和预测中看到的美联储的大部分内容都与预期一致。不过,我认为经济预测仍然过于乐观。美联储的失业率仍仅上升至4.4%,仅略高于长期中性利率。我怀疑失业率的温和增长是否足以使通货膨胀率回落。也就是说,他们显然对通胀率缓慢恢复到目标水平感到满意 - - 直到2025年,通胀率才会恢复到2%。

>> Piper Sandler的经济学家罗伯托·佩里表示:

因此,美联储的预测是隐含地承认,除非发生一些不寻常的事情,否则经济衰退是可能的。历史上看,在失业率几个月内上升0.5%的情况下,都出现了经济衰退。

>> Academy Securities的宏观策略主管彼得·齐尔表示:

这些点和其他数据经过了精心的策划,以传达一个信息 - - 今年可能会加息,明年可能会加息。瞧瞧,通胀率下降,没有真正的衰退,甚至失业率也不会太高。

▉ 鲍威尔讲话

对于本次加息,美联储主席鲍威尔在新闻发布会上表示,此举传递的主要信息是,他和他的同事决心将通胀率降至美联储2%的目标水平,他们将“坚持下去直到工作完成(will keep at it until the job is done, 引用了前美联储主席保罗·沃尔克的回忆录《坚持下去》的标题)”。

他说:“我们已经写下了我们认为的联邦基金利率的合理运行路线。我们实际执行的路线将足够 - - 足以恢复价格稳定。这是一个强烈的信号,表明官员们会毫不犹豫地加息,如果这是降温通胀所需要的。”

对于市场最关心的短期利率前景,他表示,点阵图实际上意味着今年年底将进一步加息125个基点。但他表示,要到下次会议时才会做出决定,并强调说,相当多的官员更愿意在年底前只加息100个基点。

重申了美联储将通胀率降至2%目标水平的承诺,称美联储预计将持续加息。他说:“我们既有我们所需的工具,也有代表美国家庭和企业恢复价格稳定的决心。”

他表示,为抑制通胀的政策收紧将带来痛苦。他说:“我们必须消除通胀。我希望以一种没有痛苦的方式做到这一点。但没有这种方式。更高的利率,较慢的增长和疲软的劳动力市场对我们所服务的公众来说都是痛苦的。但他们并不像未能恢复价格稳定那样痛苦。”

然后,他承认,软着陆的目标看起来越来越不可能。他说:“没有人知道这个过程是否会导致经济衰退,或者如果是这样,经济衰退会有多严重。软着陆的可能性会减少,以至于政策需要更具限制性,或者处于限制性更长时间。尽管如此,我们仍致力于将通胀率降低至2%。”

他重申,在政策制定者考虑停止加息前,他们必须看到持续的经济增长放缓,失业率温和上升以及通胀率正在回落至2%的“明确证据”。他说:“可能需要一些时间才能看到金融状况变化对通胀的全面影响。我们非常注意这一点。”

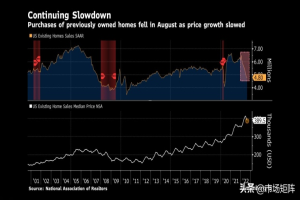

8月二手房销量下滑,价格涨势放缓 _By Bloomberg

他指出,房地产市场可能会逆转。他说:“我们经历了全国各地的房地产市场过热。我们看到房价涨势减速应该有助于使价格与租金和其他房地产市场基本面更加一致。这是一件好事。房地产可能必须经过调整才能回到供需更好地一致,合理的价格上涨。而不是价格以一种不可持续的快速上涨。”

然而,他预计,房价和租金需要一段时间才能更显著地下降,或者说,他认为最近加速的房地产相关通胀将继续高企。他说:“住房通胀将在一段时间内保持高位。我们希望得到最好的,但要做最坏的情况做准备。”

>> Federated Hermes Investors的高级投资组合经理史蒂夫·恰瓦罗内表示:

在做出决定之后以及鲍威尔讲话开始时,市场的一些积极反应毫无意义。鲍威尔正在传达相当强硬的信息,任何立即在这里的反弹都将受到深深的怀疑。

>> LH Meyer Monetary Policy Analytics的高级经济学家德里克·唐表示:

这是鲍威尔最后一次掷骰子,他正在全力以赴。较高的失业率预测是公平的警告,他们将造成痛苦,而这才刚刚开始。

▉ 利率前景预测

鲍威尔讲话结束后,市场对利率前景的定价迅速跟进。截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,11月加息75个基点的概率飙升至66.2%,利率将在12月达到4.25%至4.50%区间的概率升至63.0%,利率将在2023年3月升至4.50%至4.75%区间的概率升至48.5%。

>> 高盛(Goldman Sachs)的首席经济学家简·哈祖斯表示:

我们现在预计,11月加息75个基点,12月加息50个基点,2月加息25个基点,峰值利率为4.50%至4.75%,而之前预测为4.00%至4.25%。推动预期上移的因素包括增长、招聘和通胀放缓的速度。

虽然两个方向都存在风险,但我们认为需要更高的峰值利率来扭转通胀过热的风险更大,而不是美联储将提前停止。同时,这在很大程度上还取决于美联储是否愿意放缓或停止紧缩政策,即使通胀率仍然居高不下。

虽然今天目标发生了变化,但这似乎是一次性的调整,因为参与者提高了对短期名义中性利率的估计,以反映高通胀环境。

>> 巴克莱(Barclays)的分析师表示:

我们现在预计今年还将加息150个基点,此前预计为75个基点(50bp+25bp)。预计明年第一季度利率的目标区间将达到4.50%至4.75%的峰值。

>> Piper Sandler的经济学家罗伯托·佩里表示:

我们预计11月加息75个基点,12月加息50个基点,2023年初加息2次,每次25个基点。使终端利率达到4.75%至5.00%的目标区间。

>> Amherst Pierpont Securities的首席经济学家斯蒂芬·斯坦利表示 :

我们将终端利率展望上调至5.00%至5.25%区间。我们认为美联储的预测不切实际,需要加大紧缩力度才能压低通胀。我们认为明年上半年对美联储来说是一个危险的时期。

▉ 油价影响

>> Janus Henderson Investors的能源和公用部门分析师诺亚·百瑞特表示:

如果未来继续加息,可能打压石油需求,令油价维持接近当前水平的区间震荡。对于油市来说,鉴于美联储的决定符合预期,因此影响很小。随着对俄罗斯的石油禁运即将生效,油价的短期走势将取决于需求,尤其是中国的需求,以及供应受到干扰的迹象。

>> Sevens Report Research的联合编辑泰勒·里奇表示:

更高的利率对需求具有约束性,包括汽油、柴油在内的消费支出带来压力。不过,美联储这次加息并不是突然的转折,我们继续在75美元到85美元之间寻找油价的地步,同时实时评估依然波动的基本面前景。

>> 瑞讯银行(Swissquote Bank)的高级分析师伊派克·奥扎卡德卡亚表示:

美联储连续第三次加息75个基点,符合预期。市场为这一决定欢呼,因为他们没有加息100个基点。

>> 市场矩阵(MarketMatrix.net)的能源分析师褚亮表示:

美联储加息的影响主要是两个方面:① 美联储领头的西方主要央行的激进加息,使全球经济衰退的可能性大幅上升,从而引发对石油的需求前景的大幅下修;② 美元飙升导致美国以外的主要进口国负担加重,引发需求萎缩,甚至需求破坏。这两个影响一直是前者高于后者,而当美元指数飙升至110以上,人民币、卢比、日元、韩元均创下多年新低之后,后者的实际影响已经高于前者。无论如何,均构成重大利空。

褚亮补充说,但油价的走势表明,市场参与者更关注的还是俄乌局势升级和主要消费国需求疲软这些主题。

---------------

市场矩阵:期货及衍生品交易研究中心 - - 从我们精选的来自彭博/路透/CNBC/WSJ等顶级新闻源的资讯流中,寻找属于你的最佳交易机会!+++ 顶级投行机构宏观/股指/原油/黄金研报和策略! +++ 经济数据/行业报告深度解读!

+++ 关注 +++ 查看全部资源